上海日落。

(綜合報導)對中國經濟的警告並不是新鮮事——但到目前為止,擔憂者一直都猜錯了。早在2013年,諾貝爾經濟學獎得主克魯曼曾提出,中國的增長模式正在變得不可持續,其經濟可能會撞上一堵「長城」;顯然,這並沒有發生。

放緩的經濟奇蹟。

2008年諾貝爾經濟學獎得主克魯曼(Paul Krugman)在紐約時報專欄撰文指出,越是仔細觀察中國維持經濟增長的方式,發現的問題也就越多。基本上,中國製造了一個巨大的房地產泡沫掩蓋了更深層的失衡。很難想像這一切會有美好的結局。

獨生子女政策的後果。

鄧小平在上世紀70年代末推行的改革創造了經濟奇蹟。曾經極度貧困的中國如今是一個中等收入國家,鑒於其人口規模,這足以使其成為一個經濟超級大國。但中國的經濟增長一直在逐漸放緩。

現在是一場房地產泡沫。

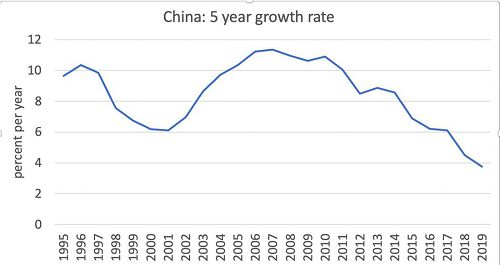

這是中國經濟增長長率的五年移動平均值:

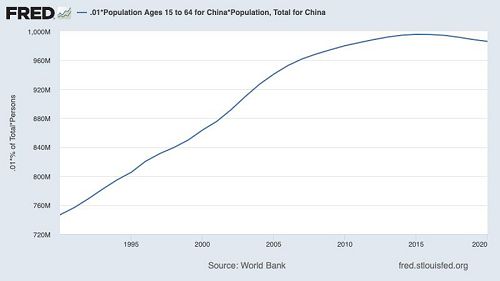

這种放緩並沒有什麼神秘之處。中國之所以能夠實現令人難以置信的快速增長,是得益於對更發達國家的技術借鑒,以及人口從農村向城市的大規模遷移。隨著科技的發展和農村勞動力的減少,經濟增長必然放緩。此外,獨生子女政策讓中國擁有了通常存在於富裕國家的人口結構:勞動適齡人口多年前就達到了頂峰,如今其規模正在萎縮:

就其本身而言,增長放緩和人口結構轉變並不一定意味著危機的出現。但問題在於:中國的消費模式沒有根據經濟增長放緩的需要進行調整。特別是,這個國家的儲蓄率依然非常高,所以要保持充分就業,中國需要將佔驚人比例的國民生產總值(GDP)——超過40%——用於投資。

是什麼在驅動投資?正常情況下,這在很大程度上取決於經濟增長的速度:是增長創造了對新工廠、寫字樓和購物中心的需求。因此,如果經濟以每年9%或10%的速度增長,佔GDP比重極高的投資就是可持續的。但如果增長率下降到3%或4%,投資回報也會下降。這就是為什麼中國迫切需要改變其經濟結構——減少儲蓄,增加消費。

但中國的儲蓄率一直居高不下——是的,過度儲蓄是一個經濟問題。

幾年前,國際貨幣基金組織(International Monetary Fund)的一項研究試圖解釋中國的高儲蓄狀況。報告指出,罪魁禍首就是人口結構轉變,這正是導致經濟增長放緩的原因之一:出生率下降意味著中國的成年人不能指望子女贍養自己,所以他們不停存錢以為退休做準備。這一人口因素又被中國脆弱的社會保障制度放大:人們不能指望政府來支持晚年生活或支付醫療費用,因此他們覺得有必要積累資產以作預防。

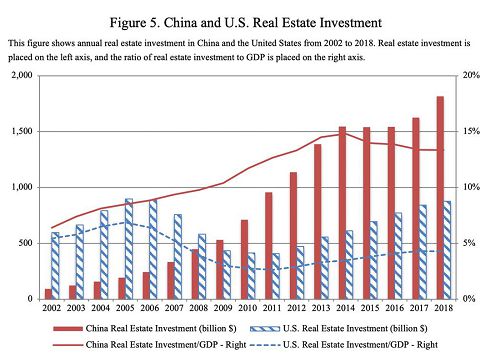

中國的政策制定者對這一切都再清楚不過,但不知何故一直未能解決這些深層問題。相反,他們在增長放緩的情況下還保持了很高的投資率——主要是通過鼓勵在住房建設上的巨額支出。肯尼思·羅格夫(Kenneth Rogoff)和楊元辰於2020年發表的一篇論文指出,無論是以美元計算,還是以佔GDP的比例計算,中國的房地產投資現在都遠超美國在2000年房地產泡沫頂峰時期的水平:

羅格夫和楊元辰的研究還表明,中國的房價相對於收入水平是非常高的,房地產行業在中國經濟所佔的比重也極大。

一切看起來都不可持續,正因如此,許多觀察人士擔心,房地產巨頭恆大的債務問題只是一場更廣泛經濟危機的前奏。

到目前為止,中國一直能讓悲觀論者的預測落空。所以你可能會傾向於相信中國政策制定者,認為他們會設法應對這種情況。然而,事實證明,他們並沒有真正解決經濟的根本問題,而是一直在通過製造房地產泡沫進行掩蓋,而這些泡沫終究會把問題放大。

但世界其他國家為何要關心這個問題呢?始終控制著資本流入和流出的中國,並沒有與全球金融市場深度融合。那麼,恆大的隕落並不會像2008年雷曼兄弟(Lehman Brothers)倒閉那樣引發全球金融危機。中國經濟放緩將以國內需求——尤其是對原材料的需求——減少的方式製造一些經濟溢出效應。但從純粹的經濟角度來看,中國的問題給全球經濟帶來的風險並沒有那麼大。

然而,中國確實有一個專制政府——這種政府在其他歷史時期和在其他國家都傾向於靠尋找外部敵人來應對內部問題。要預測這一切可能導致的後果,並不難尋找一些可怕的先例。